Mua Đất Đang Thế Chấp Ngân Hàng: Bí Quyết Giao Dịch An Toàn Tuyệt Đối

❝ Bạn thích lô đất đó nhưng chủ đang “cắm” sổ trong Bank? Làm sao để xuống tiền mà không mất trắng tiền cọc? Mua đất đang thế chấp không đáng sợ, cái đáng sợ là bạn không nắm vững quy trình “giải chấp”. ❞

Chào anh chị, Vương đây.

Trong đầu tư bất động sản dân cư, việc chủ đất thế chấp sổ đỏ để vay vốn làm ăn là chuyện rất bình thường. Tuy nhiên, nếu không biết cách xử lý, người mua rất dễ rơi vào cảnh “tiền mất tật mang” khi chủ đất nhận cọc xong nhưng không rút được sổ hoặc đem tiền đi trả nợ chỗ khác.

Hôm nay, Vương sẽ hướng dẫn anh chị quy trình Mua bán 3 bên an toàn nhất năm 2026.

Tôi đã đúc kết lộ trình phân bổ dòng tiền thực chiến và quản trị rủi ro tại: 👉 Tầm Nhìn 2026: Chiến Lược Đầu Tư & Kịch Bản Thị Trường.

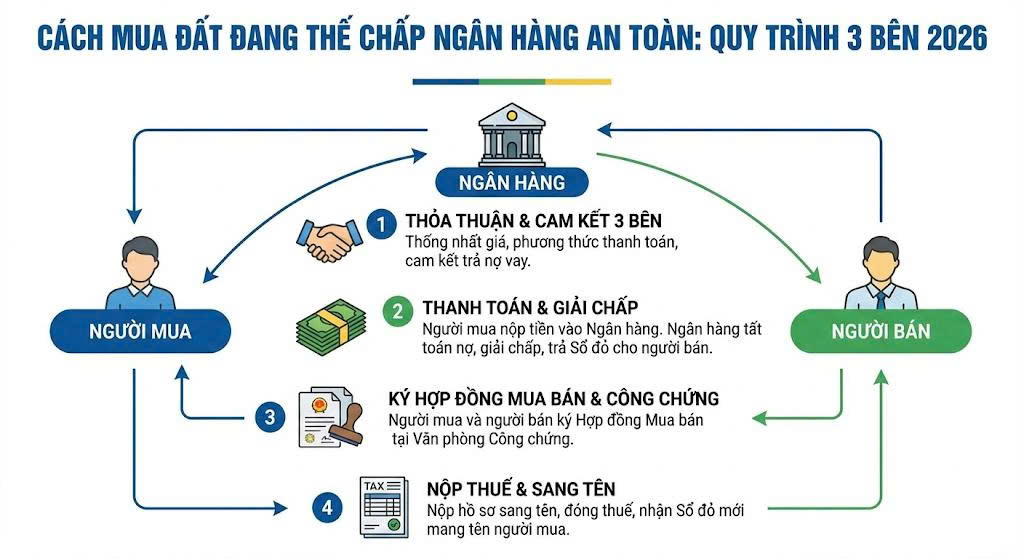

1. Quy trình giải chấp 3 bên: Người mua – Chủ đất – Ngân hàng

Đây là phương án tối ưu nhất để “giải phóng” sổ đỏ mà vẫn bảo vệ được dòng vốn của người mua. Thay vì đưa tiền cho chủ đất tự đi lấy sổ, anh chị sẽ đóng vai trò là người trực tiếp cùng ngân hàng giải pháp tài sản.

Bảng tóm tắt quy trình thực hiện trực quan

| Bước | Hành động thực tế | Vai trò của Ngân hàng |

| BƯỚC 1 | Ký cọc tại VP Công chứng; Ghi rõ điều khoản giải chấp tại Bank. | Xác nhận số dư nợ gốc & lãi thực tế. |

| BƯỚC 2 | Người mua nộp tiền vào tài khoản phong tỏa tại Bank của chủ đất. | Chặn tiền, chỉ cho phép dùng để tất toán nợ. |

| BƯỚC 3 | Bank bàn giao Sổ đỏ + Đơn xóa thế chấp cho các bên. | Trả lại tài sản sạch pháp lý cho chủ sở hữu. |

| BƯỚC 4 | Thực hiện xóa thế chấp tại Quận và ký Công chứng mua bán ngay. | Kết thúc nghĩa vụ của ngân hàng. |

2. 3 nguyên tắc “vàng” để không mất trắng tiền cọc khi mua đất đang vay

Dựa trên kinh nghiệm thực chiến, Vương xin đúc kết 3 lưu ý “sống còn” để anh chị nắm vững:

-

Nguyên tắc “Tiền vào Bank – Sổ vào tay”: Chỉ thanh toán tiền khi có sự xác nhận và cam kết bàn giao hồ sơ từ nhân viên tín dụng. Tuyệt đối không đưa tiền mặt trực tiếp cho chủ đất bên ngoài ngân hàng.

-

Kiểm tra ngăn chặn (Hệ thống UCHI): Trước khi nộp tiền vào Bank, hãy yêu cầu Văn phòng công chứng kiểm tra sổ đỏ có bị phong tỏa bởi Tòa án hay cơ quan thi hành án (do nợ nần ngoài) hay không.

-

Sự đồng thuận hôn nhân: Phải có mặt cả vợ và chồng chủ đất tại Bank. Tránh trường hợp chồng ký nhận tiền rút sổ nhưng vợ không ký hợp đồng mua bán, dẫn đến giao dịch bị treo.

3. Lời khuyên từ Vương: Tận dụng ngân hàng làm “trọng tài” pháp lý

Việc mua đất đang thế chấp thực chất là một cơ hội để anh chị thương lượng giá tốt (thường rẻ hơn 3-5% giá thị trường). Để quy trình diễn ra trơn tru nhất:

-

Vay chuyển nhượng: Nếu anh chị cũng cần vay mua, hãy vay ngay tại chính ngân hàng chủ đất đang sử dụng. Thủ tục sẽ nhanh hơn gấp 2 lần vì ngân hàng đã có sẵn hồ sơ pháp lý lô đất.

-

Thời điểm vàng: Hãy nộp tiền vào sáng sớm đầu tuần. Tuyệt đối không nộp tiền chiều thứ Sáu vì Bank có thể không trả sổ kịp, khiến sổ phải nằm lại nhà chủ đất qua hai ngày cuối tuần – một rủi ro không đáng có.

4. Giải đáp nhanh cho nhà đầu tư

1. Tôi có nên mua đất đang bị ngân hàng phát mãi nợ xấu?

Có thể mua, nhưng cần làm việc trực tiếp với bộ phận xử lý nợ. Tuyệt đối không tự ý cọc tiền cho chủ đất trong trường hợp này mà không có văn bản của ngân hàng.

2. Thời gian xóa thế chấp tại cơ quan nhà nước mất bao lâu?

Thông thường mất từ 1 – 3 ngày làm việc. Tuy nhiên, nhiều Văn phòng công chứng hiện nay cho phép ký mua bán ngay khi có bộ hồ sơ giải chấp gốc từ ngân hàng.

3. Ai là người chịu phí xóa thế chấp và lệ phí ngân hàng?

Thông thường là chủ đất (người bán). Anh chị hãy thỏa thuận rõ ràng điều này trong hợp đồng đặt cọc để tránh tranh cãi về sau.

4. Nếu tiền nợ ngân hàng nhiều hơn giá trị hợp đồng mua bán thì sao?

Đây là trường hợp cực kỳ rủi ro. Anh chị chỉ nên xuống tiền nếu chủ đất nộp thêm tiền mặt để tất toán nợ trước khi anh chị giải ngân số tiền mua.

5. Kiểm tra thông tin thế chấp ở đâu chính xác nhất?

Anh chị xem ở trang bổ sung (trang 3 hoặc 4) của Sổ đỏ hoặc tra cứu lịch sử giao dịch trực tiếp tại Văn phòng đăng ký đất đai quận/huyện.

- Tìm hiểu thêm thông tin các dự án: Khu vực Bình Dương, Khu Vực Long An-KhuTây, Khu vực Hồ Chí Minh

- Theo dõi NHỊP ĐẬP THỊ TRƯỜNG để nắm nhiều thông tin với góc nhìn đa chiều

- Tìm hiểu thêm DANH MỤC DỰ ÁN BẤT ĐỘNG SẢN Pháp lý sạch – Sổ hồng sẵn – Tiềm năng sinh lời cao

LIÊN HỆ TRỰC TIẾP:

BÙI TRỌNG VƯƠNG | THỰC CHIẾN TÀI CHÍNH – BẤT ĐỘNG SẢN

“Người thật – Việc thật – Giá trị thực”

Kết nối Hotline/Zalo tư vấn: 0933 81 49 43

Kết nối Hotline/Zalo tư vấn: 0933 81 49 43

MIỄN TRỪ TRÁCH NHIỆM

Nội dung mang tính chất hướng dẫn dựa trên kinh nghiệm thực tế và quy định pháp luật tháng 02/2026. Quy trình cụ thể có thể thay đổi tùy theo quy định của mỗi ngân hàng. Vương khuyến nghị anh chị nên tham khảo ý kiến chuyên gia trước khi xuống tiền.

: Quản Trị & Lọc Giá Trị Thực")

{kind=link}